راهکارهای شانس نوبل اقتصاد برای مهار انتظارات تورمی

تجدید ساختار خصوصیسازی

اکتبر 12, 2013

وودرو ویلسون : جدایی سیاست از اداره

نوامبر 6, 2013

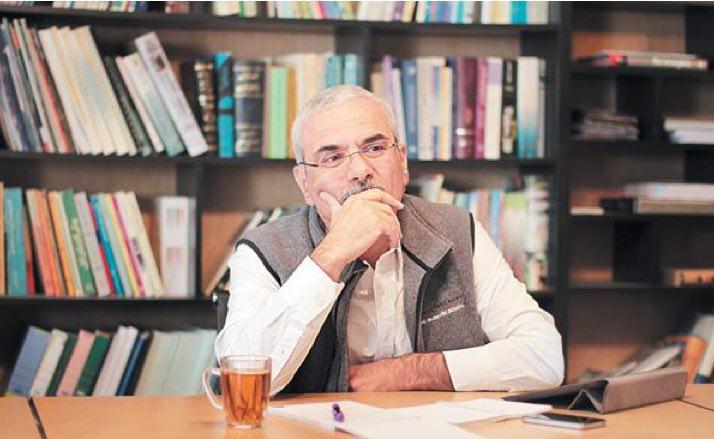

6 روز مانده به اعلام برنده نوبل اقتصاد، اولین نامزد جدی ایرانی دریافت این جایزه دیدگاههای علمی خود را پیرامون اصلیترین چالشهای اقتصاد ایران و راهحلهای ممکن برای آن، با روزنامه دنیای اقتصاد مطرح کرده است. پروفسور هاشم پسران که اینک همتراز با نامزدهای اصلی نوبل اقتصاد قرار دارد، بانک مرکزی و دولتمردان داخلی را به رویارویی با واقعیتهای اقتصاد ایران دعوت کرده است؛ واقعیتهایی که به قول وی تنها در مسیر سیاستگذاری برای کاهش نرخ انتظارات تورمی و تسهیل صادرات غیرنفتی میسر خواهد شد. وی بسترسازی برای جلب اعتماد مردم را با توجه به نکتههایی که در این مصاحبه به آنها اشاره میکند، لازمه رساندن قایق متلاطم اقتصاد ایران به ساحل رشد و ثبات میداند.

پروفسور محمدهاشم پسران در گفتوگو با «دنیای اقتصاد» پیشنهاد داد

سیاستهای پولی و ارزی برای مهار «انتظارات تورمی»

مدیران جدید بانک مرکزی باید چهار اولویت اصلی کوتاهمدت داشته باشد:

1- افزایش اعتماد عمومی مردم و بالاخص سرمایهگذاران به سیاستهای پولی و ارزی با هدف کاهش سطح «انتظارات تورمی»

2- زمینهسازی برای حرکت به سمت دلار تکنرخی

3- متناسبسازی «نرخ سود بانکی» با نرخ «انتظارات تورمی» در اقتصاد ایران

4- فراگیرسازی چتر نظارتی یکپارچه بانک مرکزی بر همه بانکهای شبهدولتی و نیز شبهبانکها

پروفسور پسران در یک نگاه

اگرچه همه اقتصاددانان ایرانی و بسیاری از اقتصاددانان غیرایرانی از سالها پیش پروفسور هاشم پسران را به عنوان مشهورترین اقتصاددان ایرانی در محافل آکادمیک بینالمللی میشناختند، اما شاید سرشناس شدن وی در نزد افکار عمومی عامه ایرانیان به همین چند روز اخیر برگردد؛ یعنی درست از زمانی که موسسه «تامپسون رویترز» او را به عنوان یکی از هشت اقتصاددان دارای شانس بالا برای دریافت نوبل اقتصاد 2013 معرفی کرد.

پروفسور محمد هاشم پسران، با 33 سال سابقه تدریس اقتصاد در دانشگاه کمبریج، از استادان برجسته این دانشگاه محسوب میشود. وی که حدود یک سال است بخش عمده فعالیتهای آکادمیک خود را به دانشگاه «کالیفرنیای جنوبی» (USC) منتقل کرده، سابقه همکاری آموزشی و پژوهشی با دانشگاههای برجستهای مانند دانشگاه پنسیلوانیا و دانشگاه UCLA را هم در کارنامه خود دارد.

بالغ بر سه دهه سابقه تدریس در مشهورترین دانشکدههای اقتصاد جهان، در کنار انتشار بالغ بر 140 مقاله پژوهشی در معتبرترین ژورنالهای بینالمللی اقتصادی، وی را به عنوان یکی از برجستهترین اقتصاددانان ایرانی مطرح ساخته است. هاشم پسران با وجود سالها اقامت در خارج از کشور، مباحث اقتصاد ایران را به دقت دنبال کرده و پژوهشهای اقتصاد مختلفی را در زمینه مسائل مختلف اقتصاد ایران به انجام رسانده است که به عنوان مثال میتوان به اجرای چند پروژه پژوهشی از سوی ایشان برای پژوهشکده پولی و بانکی بانک مرکزی اشاره کرد (در دوره دولت اصلاحات).

پروفسور پسران، هماکنون دبیر منتخب «انجمن بینالمللی اقتصاد ایران» (IIEA) است. این انجمن نوپا که در سال 2011 با همفکری و همکاری اقتصاددانان سرشناسی مانند هاشم پسران، جواد صالحی اصفهانی، هادی صالحی اصفهانی، حسن حکیمیان، مسعود کارشناس، پروین علیزاده، سهراب بهداد، فاطمه اعتماد مقدم و تعدادی دیگر از اقتصاددانان ایرانی تاسیس شد، میکوشد تا همکاری بین اقتصاددانان مختلف دارای تمرکز پژوهشی در حوزه مباحث مختلف مربوط به اقتصاد ایران را- اعم از اقتصاددانان ایرانی و غیرایرانی- در نقاط مختلف جهان افزایش دهد. انجمن بینالمللی اقتصاد ایران (IIEA)، تاکنون سه کنفرانس بینالمللی را با تمرکز بر پژوهشهای مربوط به اقتصاد ایران برگزار کرده است (در آمریکا، انگلستان و ترکیه) و از سال بعد کنفرانسهای منظم سالانهای را با محوریت پژوهشهای اقتصادی ایران در کشورهای مختلف جهان برگزارخواهد کرد.

دغدغههای اقتصاددان …

تهیه و تنظیم: میثم هاشمخانی* و وحید خاتمی **

10 روز پیش، پس از مطرح شدن نام پروفسور محمد هاشم پسران _استاد برجسته اقتصاد دانشگاههای کمبریج و USC_ به عنوان یکی از هشت اقتصاددان دارای شانس دریافت نوبل 2013، وی در اولین واکنش رسمی خود یادداشتی کوتاه را با عنوان «دغدغههای من» در «دنیای اقتصاد» منتشر کرد (صفحه اول دنیای اقتصاد، شنبه 6 مهر 92).

هاشم پسران در جمله پایانی این یادداشت، دغدغه خود را در زمینه پژوهش پیرامون مشکلات مختلف اقتصاد ایران به این شکل بیان کرد: «امیدوارم که وجود نام یک ایرانی در میان هشت اقتصاددان دارای شانس دریافت نوبل اقتصاد امسال، بتواند بهانهای باشد برای ایجاد شور و نشاط در بین همه اقتصاددانان ایرانی و افزایش انگیزه آنها برای فعالیتهای پژوهشی باکیفیت. در آن صورت است که خوشحالی من از حضور در این لیست هشتنفره، یک خوشحالی تمامعیار خواهد بود»1… 15 ماه پیش، پروفسور محمدهاشم پسران در مصاحبهای با دنیای اقتصاد به ریشهیابی تلاطم ارزی کشور پرداخت و همه مدیران اجرایی اقتصادی را به «ریشهیابی علمی تلاطم ارزی» دعوت کرد. اگرچه این مصاحبه در 12 تیر 91 منتشر شد، اما گفتوگو با هاشم پسران چندین ماه قبلتر صورت گرفته بود و انتشارش به دلیل برخی محدودیتهای رسانهای به تعویق افتاده بود. در آن مصاحبه وی با بیان اینکه «ریشه اصلی وضعیت پرتلاطم فعلی بازار ارز ایران مشابهت زیادی با ریشههای بحران یونان و اسپانیا دارد»، تاکید کرده بود که: «در بلندمدت نرخ برابری واحد پول کشورها به ناگزیر در چارچوب تئوری Purchasing Power Parity تعیین میشود و لذا امکانپذیر نیست که همهساله نرخ تورم ما 10 درصد بالاتر از میانگین جهانی باشد و در کنارش هم بخواهیم به زور نرخ ارز را ثابت نگه داریم».

تورم بالا؛ تشدیدکننده تلاطمهای ارزی

• «حفظ ثبات بازار ارز» به هیچ عنوان به معنای «ثابت نگه داشتن قیمت دلار» نیست. منظور از حفظ ثبات بازار ارز این است که در کوتاهمدت نوسانات شدیدی در قیمت دلار یا به عبارت دیگر نرخ برابری دلار به ریال صورت نگیرد.

• تئوری «برابری قدرت خرید» (Purchasing Power Parity) به طور ساده بیانگر آن است که اگر تورم انباشته ما بیشتر از میانگین تورم انباشته جهانی باشد، در بلندمدت قیمت انواع ارز به ناچار به شکلی متناسب با این اختلاف تورم انباشته افزایش مییابد.

• اصلا منطقی نیست که نرخ تورم ما برای سالهای متوالی لااقل 10 درصد بیشتر از میانگین تورم جهانی باشد، بعد هم بخواهیم به زور نرخ برابری ریال به دلار را ثابت نگه داریم!

پروفسور پسران در پایان مصاحبه مذکور دغدغه خود را در زمینه رونق سیاستگذاریهای علمی و دارای مبنای پژوهشی، به این شکل بیان کرده بود: «این درست نیست که نفت را مایه بدبختی اقتصاد کشور بدانیم. داشتن نفت قطعا به نفع اقتصاد کشور بوده است؛ ولی جا داشته که ما مزیت ناشی از داشتن نفت را، هر چه بیشتر با سیاستهای اقتصادی علمی و منطقی تلفیق کنیم تا اقتصاد ملی ما بتواند منافع بسیار بیشتری را از بابت داشتن نفت به دست آورد. آرزوی بزرگ من این است که مزیت «داشتن نفت»، با افزایش روزافزون وزن علم اقتصاد در سیاستگذاریهای کلان اقتصادی کشور همراه شود؛ تا اقتصاد ملی ما بتواند بیشترین بهره را ببرد»2…

اهمیت مضاعف رشد صادرات غیرنفتی در دوره تحریم

• برای توسعه صادرات غیرنفتی، وزارتخانههای مختلف دولت جدید باید به دنبال آسانسازی فعالیت شرکتها در ایران باشند و مثلا حجم مجوزهای مختلف مورد نیاز برای فعالیت شرکتهای مستقر در ایران را کمتر کنند.

• اگر دولت جدید در کنار استفاده از «دیپلماسی اقتصادی» حسابشده و منطقی به دنبال آغاز مذاکره برای انعقاد توافقنامه تجارت آزاد با برخی از کشورهای همجوار باشد، میتواند کمک فراوانی به رونق صادرات غیرنفتی کشور داشته باشد.

• اگر دولت در چارچوب «پیمانسپاری ارزی» صادرکنندگان را مجبور کند که دلارهای حاصل از صادرات غیرنفتی را به قیمت دولتی و زیر قیمت بازار آزاد بفروشند، قطعا نتیجه آن کاهش صادرات غیرنفتی خواهد بود.

اما امروز، شش روز مانده به معرفی برنده نوبل اقتصاد 2013، هاشم پسران در مصاحبه تفصیلی پیش رو به بیان برخی دیگر از دغدغههای خود در آغاز فعالیت دولت جدید و بانک مرکزی پرداخته؛ از اهمیت ایجاد ثبات اقتصادی و بازسازی فضای اعتماد عمومی به سیاستهای اقتصاد کلان کشور گرفته تا اهمیت برنامهریزی برای دستیابی به دلار تکنرخی؛ و از اهمیت برنامهریزی میانمدت پنج الی هفتساله برای ورود ایران به جمع بالغ بر 100 کشور دارای تورم زیر پنج درصدی گرفته تا لزوم فراگیر شدن چتر نظارتی بانک مرکزی بر همه بانکهای شبهدولتی و نیز موسسات دارای حوزه فعالیت شبهبانکی.

_ جناب پسران، در شرایطی که اقتصاد ما با تورم حدودا 40 درصدی مواجه بوده و متاسفانه در حال حاضر جزو پنج کشور دارای بالاترین نرخهای تورم دنیا هستیم، یکی از تصورهای رایج برای کنترل با این شرایط تورمی وخیم، اعمال سیاستهای انقباضی شدید از جانب بانک مرکزی است. اما در وضعیت فعلی اقتصاد ایران که با نرخ پایین اشتغالزایی و حالت رکودی دست به گریبانیم، به نظر میرسد که در صورت اعمال سیاستهای انقباضی ممکن است فشار مضاعفی به بنگاههای تولیدی وارد شود.

با این مقدمه به نظر شما راهکار مطلوب بانک مرکزی برای تحقق مهمترین ماموریتش یعنی «کنترل تورم» چیست؟

در اقتصادهای پیشرفته وظیفه اصلی بانکهای مرکزی کنترل نرخ تورم در یک چارچوب تعادلی و تقویتکننده رشد اقتصادی باثبات است. اما در ایران با توجه به تمرکز درآمدهای ارزی در دست دولت و نیز نبودن بازارهای مالی پیشرفته، بانک مرکزی وظیفه دومی را هم باید مدنظر داشته باشد که عبارت است از: ایجاد ثبات در بازار ارز؛ چرا که بدون ایجاد یک ثبات نسبی در بازار ارز وظیفه کنترل نرخ تورم در میانمدت امکانپذیر نیست.

اما برای تحقق این هدف در شرایط فعلی اقتصاد ایران، رابطه رکود اقتصادی با تورم نیز باید مورد توجه قرار گیرد. متاسفانه راهکارهای مهار تورم که غالبا به شکل «سیاستهای انقباضی» مطرح است در وضعیت فعلی اقتصاد ایران به صورت بالقوه میتواند تولید و سرمایهگذاری را تحت تاثیر قرار داده و در نتیجه حتی شاید در کوتاهمدت اثر معکوس داشته باشد. اما در هر صورت باید ریشههای تورم را در اقتصاد شناسایی و با اعمال سیاستهایی علمی و معقول، در عین کاهش تورم، رشد اقتصادی را نیز تشویق کرد.

تورم بالا؛

تشدیدکننده تلاطمهای ارزی

_ شما به اهمیت ایجاد «ثبات در بازار ارز» اشاره کردید. منظور شما از این عبارت دقیقا چیست؟ برای مثال بانک مرکزی از دو سال پیش تا به امروز، همواره بخشی از دلارهای نفتی را به قیمت 1226 تومانی میفروشد. آیا مثلا این کار مصداق «ثبات در بازار ارز» است؟

«حفظ ثبات بازار ارز» به هیچ عنوان به معنای «ثابت نگه داشتن قیمت دلار» نیست. منظور از حفظ ثبات بازار ارز این است که در کوتاهمدت نوسانات شدیدی در قیمت دلار یا به عبارت دیگر نرخ برابری دلار به ریال صورت نگیرد. برای مثال اگر همواره این انتظار وجود داشته باشد که در یک روز دلار 10 درصد گران یا ارزان شود، این تلاطم قیمتی زیاد هم به سرمایهگذاران و هم به خریداران محصولات مختلف لطمه میزند. بهترین راه برای رسیدن به این هدف هم عبارت است از: اتخاذ سیاستهای پولی و مالی صحیح و علمی و نیز بهکارگیری سیاستهایی که فضای اعتماد و ثبات را هم در مسائل اقتصادی و سیاسی داخل کشور و هم در فضای بینالمللی بهبود میدهند.

_ بنابراین شما مخالف فروش دلار دولتی به قیمتی کمتر از قیمت بازار آزاد هستید. درست است؟

سیستم چندنرخی فروش دلار که در حال حاضر در ایران به وجود آمده، نتایج منفی زیادی داشته و قطعا یکی از اولویتهای مهم بانک مرکزی باید سیاستگذاری صحیح برای حرکت به سمت ایجاد بازار ارز تکنرخی باشد. البته ممکن است رسیدن به بازار ارز تکنرخی قدری زمانبر باشد، اما قطعا باید در نهایت به این سمت برویم.

ضمنا همانطور که من در مصاحبه سال گذشتهام با روزنامه شما ذکر کردم، نرخ برابری ریال به دلار در میانمدت [دوره پنج تا هفت ساله] قطعا براساس تئوری «برابری قدرت خرید» (Purchasing Power Parity) تعیین میشود و این قاعده هم به طور ساده بیانگر آن است که اگر تورم انباشته ما بیشتر از میانگین تورم انباشته جهانی باشد، در بلندمدت قیمت انواع ارز به ناچار به شکلی متناسب با این اختلاف تورم انباشته افزایش مییابد. بنابراین اصلا منطقی نیست که نرخ تورم ما برای سالهای متوالی لااقل 10 درصد بیشتر از میانگین تورم جهانی باشد، بعد هم بخواهیم به زور نرخ برابری ریال به دلار را ثابت نگه داریم!

«نرخ بهره» حتیالامکان بالاتر از «نرخ تورم انتظاری» باشد

• نرخ بهره باید قدری بیشتر از نرخ انتظارات تورمی باشد، چراکه در غیر اینصورت تقاضای نقدینگی افزایش پیدا کرده و به موازات آن سفتهبازی نیز گسترش مییابد و در نتیجه نقدینگی افزونشده به بخش تولیدی منتقل نخواهد شد.

• اگر ما به روشی منطقی (مثلا نظرسنجی از عامه مردم) متوجه شدیم که مثلا نرخ تورم انتظاری برای سال آینده 20 درصد است، آنگاه تنظیم نرخ بهره در سطحی مانند 22 درصد میتواند به تثبیت سیاست پولی منجر شود و در این صورت میتوان به کاهش نرخ تورم واقعی سال بعد تا سطح 20 درصد نیز امیدوار بود.

خلاصه اینکه اگر افرادی امروز بیایند و بگویند که راه حل مشکلات اقتصادی کشور این است که یک «اقتصاد کاملا کنترلشده» داشته باشیم و با همین مبنا بگویند ما میخواهیم در شرایطی که تورم داخلی 40 درصد است و میانگین تورم جهان زیر 5 درصد، قیمت دلار را به زور ثابت نگه داریم و قیمتگذاری دولتی برای ارزش برابری ریال به دلار را ادامه دهیم، با اطمینان میشود گفت که این روال نتیجه مطلوبی دربر نخواهد داشت و در نهایت به بحران ارزی دیگری در سالهای آتی منجر میشود.

در مجموع هم باید توجه کنیم که در بلندمدت اگر بخواهیم ثبات در قیمت دلار را تجربه کنیم و دچار تلاطم ارزی هم نشویم، تنها راهش این است که نرخ تورم ایران را به سطح میانگین تورم سایر کشورهای جهان برسانیم. یعنی تا زمانی که نرخ تورم ما به حدود 4درصد نرسد، هر از گاهی تلاطمهای ارزی را تجربه خواهیم کرد.

اهمیت بالای «تجارت آزاد با کشورهای همجوار» و نیز «رشد صادرات غیرنفتی»

_ با توجه به پیچیدگیهای ناشی از مواجهه همزمان با رکود شدید و تورم بالا و در عینحال امکانناپذیری بهکارگیری سیاستهای پولی انقباضی شدید در کوتاهمدت، بانک مرکزی چه اقدامی را باید در کوتاهمدت برای تحقق دو ماموریت اصلی خود یعنی «کنترل تورم» و «ثباتبخشی به بازار ارز» انجام دهد؟

برای کنترل نرخ تورم، مهمترین سیاستی که بانک مرکزی و دولت در کوتاهمدت باید به دنبال آن باشند عبارت است از: کنترل انتظارات تورمی. برای ثباتبخشی به بازار ارز نیز کارآترین سیاست در کوتاهمدت عبارت است از: رفع موانع رونق صادرات غیرنفتی و نیز طراحی روشهای بانکی برای کمک به شرکتهای صادرکننده در انتقال دلارهای حاصل از صادرات غیرنفتی به داخل کشور.

_ متشکر میشوم اگر در مورد هر دو سیاست مورد اشاره خود قدری بیشتر توضیح دهید.

سوال اصلی که در اینجا مطرح میشود این است که با توجه به شرایط خاص فعلی اقتصاد ما، چه سیاستهای اقتصادی برای تحقق دو هدف اصلی بانک مرکزی میتواند اعمال شود که بیشترین کارآیی را داشته باشد؟ به نظر میرسد که یکی از مهمترین کلیدهای کنترل نرخ تورم در شرایط فعلی، استفاده از سیاستهای باثبات اقتصادی با هدف کنترل «انتظارات تورمی» یا به عبارتی «پیشبینی جامعه از نرخ تورم سال آینده» است.

از طرف دیگر، قطعا بخش مهمی از معضل تورم داخلی و نیز بیثباتی بازار ارز، متاثر از سیاستهای ناصحیح سالهای اخیر در اقتصاد ایران است. البته این بالا رفتن نرخ ارز به صورت بالقوه میتواند موجب گسترش برخی صادرات غیرنفتی شود که چنانچه بانک مرکزی و دولت مجموعهای از سیاستهای منطقی را برای تشویق صادرات غیرنفتی و در کنار آن ایجاد اطمینان از تزریق ارز حاصل از صادرات غیرنفتی به داخل اقتصاد پیش ببرند، نوعی تعادل در اقتصاد برقرار خواهد شد که هم به رشد تولید داخلی کمک خواهد کرد و هم منابع ارزی را تقویت میکند.

چشمانداز میانمدت بانک مرکزی: تورم 4 درصد، رشد نقدینگی 10درصد

• جهتگیری سیاستهای بانک مرکزی برای دوره میانمدت 5 تا 7 سال آینده، بدون تردید باید با هدف دستیابی به نرخ تورم 4 درصدی در اقتصاد کشور تنظیم شود و در غیر اینصورت ما نخواهیم توانست در عرصه رقابت فشرده و فزاینده موجود در اقتصاد بینالملل موفق باشیم.

• در شرایطی که براساس جدیدترین گزارش منتشرشده صندوق بینالمللی پول (IMF) در سال 2013 حدود 100 کشور جهان نرخ تورم زیر 5 درصدی دارند و در اکثر کشورهای اروپایی و آمریکا هم تورم سالانه در نرخی زیر دو درصد تثبیت شده، قطعا با استفاده از تجربیات این 100 کشور دستیابی به نرخ تورم 4 درصدی برای اقتصاد ایران در یک برنامه 5 تا 7 ساله دور از دسترس نیست.

• طبق محاسبات من با درنظر گرفتن رشد اقتصادی و سایر پارامترهای پولی در ایران، رشد نقدینگی حدودا 10 درصدی میتواند ما را به نرخ تورم 4 درصدی برساند.

_ برای توسعه صادرات غیرنفتی چه سیاستهایی باید اجرا شود؟

برای توسعه صادرات غیرنفتی وزارتخانههای مختلف دولت جدید باید به دنبال آسانسازی فعالیت شرکتها در ایران باشند و به علاوه موانع فعالیت این شرکتها را کاهش دهند، مثلا حجم مجوزهای مختلف مورد نیاز برای فعالیت شرکتهای مستقر در ایران را کمتر کنند تا این شرکتها در شرایط تحریمی فعلی متحمل فشار مضاعف نشوند.

همچنین اگر دولت جدید در کنار استفاده از «دیپلماسی اقتصادی» حسابشده و منطقی به سمت آغاز مذاکره برای انعقاد توافقنامه تجارت آزاد با برخی از کشورهای همجوار برود، میتواند کمک فراوانی به رونق صادرات غیرنفتی کشور داشته باشد.

من مطمئن هستم که دو سیاست اشارهشده باید در اولویتهای اصلی دولت جدید و بانک مرکزی جدید باشد؛ سیاستی که رئوس آن به طور حتم مورد توافق دستاندرکاران داخلی نیز قرار دارد. اما لازمه اجرایی شدن آن، مورد بحث واقع شدن و موشکافی موضوع است و در نظر گرفتن شرایطی که برای اجرایی شدن آن مساعد خواهد بود؛ چراکه باید این واقعیت را بپذیریم که اقتصاد ایران هماکنون در وضعیتی استثنایی قرار دارد.

از طرف دیگر برخی از سیاستهای ناصحیح فعلی هم باید اصلاح شود. برای مثال اگر دولت در چارچوب «پیمانسپاری ارزی» صادرکنندگان را مجبور کند که دلارهای حاصل از صادرات غیرنفتی را به قیمت دولتی و زیر قیمت بازار آزاد بفروشند، قطعا نتیجه آن کاهش صادرات غیرنفتی خواهد بود و این مساله در شرایط خاص تحریمی فعلی وضعیت اقتصادی ما را دشوارتر میکند. اگر هم ما میخواهیم به دلیل شرایط خاص تحریمی فعلی تا مدتی «پیمانسپاری ارزی» را اجرا کنیم، باید یا بتوانیم وضعیت تکنرخی را در بازار ارز حاکم کنیم که دیگر اختلاف بین نرخ دولتی و نرخ بازار آزاد دلار بیمعنا باشد، یا اینکه باید دلارهای صادرکنندگان به قیمت بازار آزاد خریداری شود.

ثبات سیاستهای اقتصادی، کلید کاهش «انتظارات تورمی»

_ منظور شما از حاکم بودن وضعیتی استثنایی در اقتصاد ایران چیست؟ منظور شما فقط بحث تحریمها است؟

بخش مهمی از دلایل بروز وضعیت بحرانی فعلی را تلاطمهای نرخ ارز و تحریمهای اقتصادی تشکیل میدهند؛ اما بخش مهم دیگر به سیاستهای کلان ناصحیح اقتصادی ما در سالهای اخیر مربوط میشود. برای مثال سیاست هدفمندی یارانهها گرچه میتوانست مشوق تولید باشد، اما متاسفانه به دلیل ناهماهنگی در اجرای سیاستهای کلان اقتصادی مکملی که باید در کنار آن اجرا میشد، منجر به تشدید تورم شده است. در نتیجه، عدم تعادل اقتصادی حاصلشده از اجرای این سیاستها، به حالت رکود همراه با تورم در اقتصاد ایران منجر شده است.

با توجه به این مطالب، سیاستگذاری با هدف رفع موانع رشد صادرات غیرنفتی میتواند در نیل به دو هدف کاهش تورم و تشویق تولید و رشد اقتصادی مؤثر باشد؛ چرا که با بازگشت درآمد ارزی حاصل از این صادرات به داخل کشور میتوان تلاطم بازار ارز را کاهش داد که این مساله هم در کاهش «انتظارات تورمی فعالان اقتصادی» اثر بسزایی دارد.

همچنین اگر دولت و بهخصوص بانک مرکزی سیاستهای مناسبی را با هدف تعدیل نرخ انتظارات تورمی اجرا کنند، تولیدکنندگان و سرمایهگذاران تا حدی از فشار تورمی نجات پیدا کرده و قادر به ادامه تولید و سرمایهگذاری خود در شرایط مساعدتری خواهند بود. نکته اصلی مورد تاکید، تلاش برای کاهش تدریجی نرخ تورم انتظاری است که این امر تنها با اعمال سیاستهای مطمئن و حسابشده و در عینحال باثبات از سوی دولت قابل دستیابی خواهد بود، نه اجرای سیاستهایی که پایهای در اصول علمی ندارند و بهصورت کوتاهمدت و کوتاهبینانه اعمال میشوند.

_ آیا سیاستگذاری به منظور کاهش نرخ تورم انتظاری، فقط به معنای ایجاد ثبات بیشتر در سیاستهای اقتصادی کلان است؟

در واقع مخاطب اصلی سیاستهایی اقتصادی مردم هستند. بنابراین اگر بخواهیم انتظارات تورمی کاهش یابد، باید شرایطی ایجاد کنیم که مردم با اعتماد به سیاستهای دولت، به امکانپذیری مهار و کاهش تدریجی تورم خوشبین شوند. در نتیجه ایجاد این خوشبینی، نرخ تورم انتظاری پایین خواهد آمد. البته رسیدن به این مطلوب تنها بر عهده بانک مرکزی نیست، بلکه همراهی کل سیاستهای دولت را لازم دارد که سیاستهای پولی، ارزی و مالی دولت بهعلاوه سیاست تعیین نرخ بهره و همچنین سیاستهای دیپلماتیک تاثیرگذار بر تحریمهای اقتصادی که اثر مستقیم بر سرمایهگذاری در داخل دارند، از جمله آنها هستند.

باید توجه کنیم که نظریه استقلال بانک مرکزی که در اکثریت اقتصادهای توسعهیافته و در حال توسعه دنیا مطرح میشود، تنها در تعامل با سیاستهای همهجانبه دولتی است که میتواند شرایط تعادل اقتصادی مطلوب را در پی داشته باشد.

کلید ثبات سیاستهای پولی:

«نرخ بهره» حتیالامکان بالاتر از «نرخ تورم انتظاری» باشد

_ بسیار خب، اگر موافق باشید به یکی دیگر از موضوعات چالشبرانگیز در اقتصاد ایران بپردازیم که این موضوع هم جزو اختیارات بانک مرکزی محسوب میشود؛ یعنی سیاستگذاری در مورد «نرخ بهره» که تاثیر بسزایی بر پارامترهای مختلف اقتصادی دارد. در آغاز به کار دولت گذشته سیاست پایین نگهداشتن نرخ بهره بهرغم اخطار کارشناسان به اجرا درآمد، اما در وضعیت فعلی و روی کارآمدن دولت جدید که وعده بهبود شرایط اقتصادی را داده، بار دیگر سیاست «بالا بردن نرخ بهره تا سطحی بالاتر از نرخ تورم» با اما و اگرهایی روبهرو شده است. به نظر شما تعلل در این امر تا چه میزان جایز است و سیاست مطلوب در قبال تعیین نرخ بهره چه میتواند باشد؟

نرخ بهره باید قدری بیشتر از نرخ انتظارات تورمی باشد؛ چراکه در غیر اینصورت تقاضای نقدینگی افزایش پیدا کرده و به موازات آن سفتهبازی نیز گسترش مییابد و در نتیجه نقدینگی افزونشده به بخش تولیدی منتقل نخواهد شد. بهطور مثال یک سرمایهگذار در شرایط تورمی بالا چنانچه دسترسی به وامهای کلان با نرخ بهره پایین داشته باشد ترغیب میشود که این وجوه را در معاملات املاک و مستغلات یا بازار سکه و طلا به جریان بیندازد.

در هر حال تفاوت نرخ بهره و نرخ تورم به این میزان که در اقتصاد داخلی ایران وجود دارد، یعنی تلاش برای نگه داشتن نرخ سود وام بانکی در سطح 20درصدی در شرایطی که نرخ تورم 40درصد است، در علم اقتصاد کاملا بیمعنا بوده و با هیچ تئوری یا مکتب اقتصادی قابل توجیه نیست.

_ بانک مرکزی برای اصلاح این وضعیت باید چه سیاستی را در پیش بگیرد؟

چنانچه بتوان نرخ بهره را تدریجا بالا برد و به موازات آن تدریجا انتظارات تورمی را نیز کاهش داد، شاهد کاهش تقاضای سفتهبازی خواهیم بود. در چنین شرایطی، در صورت اجرای سیاستهای مشوق صحیح برای گسترش صادرات غیرنفتی، میتوان شرایط را برای تولید و سرمایهگذاری نیز به موازات بهبود بخشید. در این شرایط با اینکه تولیدکننده نرخ بهره بالاتری را بهازای وامهای دریافتی خود میپردازد، اما به دلیل بالا بودن نرخ تورم، سودآوری تولیدکننده همچنان حفظ میشود. در مورد پساندازکننده هم همین قضیه صادق هست. چراکه شما وقتی سپردهای را در بانک نگه میدارید، «تورم انتظاری» در سال آینده برای شما اهمیت دارد، نه تورم امروزی که با آن روبهرو هستید.

_ سیاست آزادسازی تدریجی نرخ بهره با این هدف که نرخ بهره به سطحی بالاتر از تورم برسد، باید در کوتاهمدت اجرا شود یا در میانمدت؟

اجرای این سیاست در کوتاهمدت قدری مشکل خواهد بود، اما باید بپذیریم که حرکت به این سمت امری ضروری است. از طرفی در علم اقتصاد برابری یا پیشی گرفتن «نرخ بهره» از «نرخ تورم» مطرح نیست؛ بلکه مهم این است که معیار تعیین «نرخ بهره»، سطح «نرخ انتظارات تورمی» باشد و نرخ بهره بالاتر از نرخ انتظارات تورمی قرار داشته باشد.

مثلا اگر اکثر مردم تورم یک سال آینده را 30 درصد پیشبینی کنند و در همین زمان نرخ بهره بانکی 20 درصد باشد، طبیعتا بسیاری از مردم به سمت سفتهبازی میروند و همین مساله میتواند تلاطم قیمتی در بازارهای مختلف ایجاد کند. در واقع در اقتصادهای توسعهیافته تخمین دقیق میزان انتظارات تورمی بسیار مهم است و در بسیاری از کشورها به طور مرتب نظرسنجیهای ویژهای برای تخمین انتظارات تورمی عامه مردم انجام میشود.

حالا اگر ما به روشی منطقی (مثلا نظرسنجی از عامه مردم) متوجه شدیم که مثلا نرخ تورم انتظاری برای سال آینده 20 درصد است، آنگاه تنظیم نرخ بهره در سطحی مانند 22 درصد میتواند به تثبیت سیاست پولی منجر شود و در این صورت میتوان به کاهش نرخ تورم واقعی سال بعد تا سطح 20 درصد نیز امیدوار بود. در واقع نرخ بهره باید اندکی بالاتر، از نرخی تعیین شود که دولت پیشبینی میکند تا سال آینده به آن نرخ تورم میتواند دست پیدا کند. البته باز هم بایست سیاستهای همهجانبه و نه تکبعدی را در مسیر نیل به این هدف مدنظر قرار داد.

در کنار تلاش برای پایین آوردن انتظارات تورمی، همانطور که اشاره کردم سیاستهای منطقی «توسعه صادرات غیرنفتی» بهترین گزینه ممکن در حال حاضر است. این انتخاب مخصوصا با توجه به کاهش صادرات نفتی ایران به دلیل اعمال تحریمهای یکجانبه غربی توصیه میشود؛ اتفاقی که منابع ارزی ایران را بهشدت کاهش داده است. از طرف دیگر دل بستن به کاهش تحریمها ظرف یک سال آینده- هرچند تیم مذاکرهکننده دولت جدید عملکرد مناسبی در این راستا داشته -تصور واقعبینانهای نخواهد بود و تلاش و امید فعلی باید در جهت «عدم افزایش» این تحریمها قرار گیرد. در نتیجه با توجه به این شرایط، اولویت دولت و بانک مرکزی باید بر رفع سریعتر موانع رونق صادرات غیرنفتی و ایجاد زمینههای بانکی لازم برای بازگرداندن درآمدهای ارزی حاصل از صادرات غیرنفتی به داخل کشور متمرکز باشد.

توسعه صادرات غیرنفتی، در دوره تحریم پراهمیتتر است

_ آقای دکتر ممکن است برخی ایراد بگیرند که در دوره تحریمهای تجاری فعلی که به کمبود کالاهای مختلف در بازار داخلی منجر شده، رونق صادرات غیرنفتی میتواند به کمبود بیشتر کالا در بازار داخلی بیانجامد. نظر شما در این زمینه چیست؟

در جواب این افراد باید گفت که اگر صادرات غیرنفتی رونق پیدا نکند، آنگاه منابع ارزی لازم برای واردات مورد نیاز بخشهای دیگر اقتصاد از جمله مواد اولیه بنگاههای تولیدی داخلی نیز وجود نخواهد داشت. طبیعتا این مساله میتواند به کمبود خیلی بیشتر انواع کالاهای مصرفی در بازار داخلی منجر شود.

ضمنا باید توجه کنیم که جو مثبت فعلی ناشی از خوشبینی نسبت به دولت جدید میتواند بستر مناسبی در کاهش انتظارات تورمی باشد. رشد صادرات غیرنفتی به همراه این کاهش انتظارات تورمی، تثبیت نرخ ارز را در پی خواهد داشت که این ثبات اثر فزایندهای در کاهش انتظارات تورمی میگذارد و اگر سیاست بالاتر نگهداشتن نرخ بهره از نرخ انتظارات تورمی را نیز در کنار آن قرار دهیم، مجموعهای از ابزارهای سیاستی سازگار را خواهیم داشت که همه در جهت نیل به یک هدف حرکت میکنند، یعنی تحقق رشد اقتصادی مناسب برای خروج از رکود اقتصادی فعلی.

البته باید توجه داشت که در شرایط فعلی، حتی اگر بهترین سیاستهای اقتصادی را هم به کار گیریم، رشد اقتصادی مطلوب در کوتاهمدت میسر نخواهد شد. اما در نقطه مقابل در صورت عدم توجه به سیاستهای پیشنهادی ذکر شده بهطور حتم شاهد تشدید بحران فعلی و ادامه وضعیت رکود تورمی در اقتصاد ایران خواهیم بود.

اهمیت فراگیر شدن نظارت بانک مرکزی بر همه «شبهبانک»ها و بانکهای «شبهدولتی»

_ در کنار مسائل تورم، نرخ بهره و بازار ارز که شما به آنها اشاره کردید برخی مسائل دیگر در شرایط فعلی اقتصاد ایران مطرح است که به نظر میآید اجرای سیاستهای توصیهشده توسط جنابعالی را دستکم تا حدی با چالش روبهرو میکند. یکی از این موارد بحث تاسیس و گسترش نهادهای مالی شبهدولتی است که در قالب تعاونیها و موسسات مالی- اعتباری بخش وسیعی از نظام بانکی ایران را در اختیار گرفتهاند. طبق برآوردها، حدود 30 درصد کل نقدینگی بانکی کشور در اینگونه مراکز که تحت نظارت مستقیم بانک مرکزی نیز قرار ندارند تمرکز یافته است.

به نظر شما این مساله چه تاثیری در سیاستها و تواناییهای دولت و بانک مرکزی در حل معضلات اقتصادی ایران دارد؟

برای دستیابی به ثبات اقتصادی، نظارت یکپارچه بانک مرکزی بر تمام نظام پولی و بانکی که به تثبیت نظام مالی موسوم است، اهمیت بالایی دارد. چنانچه بانک مرکزی در اعمال نظارت مؤثر بر نظام مالی ناتوان باشد از یک سو اعتماد سرمایهگذاران را کمرنگ میکند و از طرف دیگر از قدرت خود در پایین آوردن انتظارات تورمی میکاهد. در نتیجه چنانچه این مساله را در امتداد بحثهای قبلی پیگیری کنیم، میتوان «فراگیر ساختن سیاستهای نظارتی» را نیز به عنوان یکی از اولویتهای مهم مدیران جدید بانک مرکزی به حساب آورد؛ هر چند که بهدلیل ویژگی اینگونه موسسات شبه دولتی یا شبهبانکی، گرد آوردن آنها در زیر یک چتر نظارتی یکپارچه، بیشتر جنبه سیاسی خواهد داشت تا اقتصادی. اما آنچه مسلم به نظر میرسد این است که ناتوانی بانک مرکزی در نظارت بر این نهادهای مالی- اعتباری شبهدولتی و شبهبانکی، تاثیر مستقیم بر کاهش کارآیی سیاستهای مالی و پولی خواهد داشت. بنابراین ضروری است در کنار سیاست کاهش انتظارات تورمی، اشارهای جدی نیز به این مسأله شود که دولت و بانک مرکزی چه رویه و سیاستی را در سال آینده اتخاذ خواهد کرد تا همه این نهادهای مالی-اعتباری تحت پوشش نظارت بانکی قرار گیرند. در واقع این سیاست را میتوان بخشی از بازسازی اعتماد مردم و بخش خصوصی به بانک مرکزی و دولت در راستای کاهش نرخ انتظارات تورمی دانست.

توسعه بازار اوراق مشارکت دولتی، برای کنترل نوسانات درآمد دولت

_ بحث چالشزای دیگر وجود کسری بودجه دولت است که بهخصوص در سالهای اخیر صورت تشدیدشدهای به خود گرفته است. پیشبینی میشود با توجه به میزان بودجه تصویب شده برای سال 92 در اواخر امسال بار دیگر شاهد کسری بودجه و متعاقب آن استقراض دولت از بانک مرکزی باشیم. بهنظر شما مساله کسری بودجه در اقتصاد ایران چه دردسرهایی برای دولت و بانک مرکزی جدید ایجاد خواهد کرد و راهحل قابل توصیه در این راستا چه میتواند باشد؟

متاسفانه بازار پول و سرمایه در اقتصاد ایران از توسعه مطلوبی برخوردار نیست و نمیتواند نقش موثری را در اقتصاد ایران بازی کند؛ بهطوریکه کسری بودجه دولت غالبا تنها از طریق استقراض از بانک مرکزی جبران میشود که معادل خلق نقدینگی جدید و انتشار پول جدید خواهد بود. اما باید تلاش مستمری انجام شود تا با گسترش امکان انتشار اوراق قرضه و اوراق مشارکت دولتی، اهرم جدیدی در اختیار بانک مرکزی و دولت قرار گیرد. در این صورت بخشی از کسری بودجه دولت با واگذاری اوراق قرضه و اوراق مشارکت دولتی به بخش خصوصی و در واقع «قرض گرفتن از بخش خصوصی به جای قرض گرفتن از بانک مرکزی» قابل جبران است.

البته باید توجه کنیم که تنها صدور اوراق قرضه بلندمدت برای پوشش موثر کسری بودجه دولت کاربرد دارد؛ همانند اقتصادهای توسعهیافته دنیا از جمله انگلیس، فرانسه، آلمان، ژاپن و آمریکا که بخش مهمی از موفقیتشان در مهار تورم مدیون جبران کسری بودجه دولتی با اوراق قرضه 5 یا 10 سالهای بوده که به مردم فروخته میشود. اما چنانچه در بازار سرمایه ایران اوراق قرضه یا اوراق مشارکت دولتی با سررسید 10 سال منتشر شود، بهدلیل بیثباتی اقتصادی و عدم اعتماد مردم به سیاستهای اقتصادی ده سال آتی دولت، متقاضی برای خرید این اوراق نیز وجود نخواهد داشت.

در نتیجه به نظر میرسد که در شرایط حاضر فعلا امکان نشر و فروش اوراق قرضه دولتی بلندمدت برای اقتصاد ایران وجود ندارد. پیشنیاز این امر همانگونه که ذکر شد تقویت بازار سرمایه و همینطور بازار اوراق قرضه دولتی است؛ بازاری که مشتریان آن عموم مردم بهعلاوه نهادهای مالی از جمله بیمهها و بانکها یا شرکتهای تولیدی هستند؛ شرکتهایی که برای کسب نقدینگی و ثبات آن اقدام به خرید این اوراق میکنند و در طول زمان از بهره دریافتی آن که باید با نرخ تورم تناسب داشته باشد، استفاده میکنند. در صورت شکلگیری بازار پررونق خرید و فروش اوراق قرضه و اوراق مشارکت دولتی، در زمان بروز کاهش درآمدهای دولت به سبب کاهش میزان درآمدهای مالیاتی و درآمدهای گمرکی و همینطور درآمدهای نفتی، دولت اقدام به فروش این اوراق میکند و در دوران بهبود شرایط اقتصادی قرضهای مربوطه را از طریق «بازخرید اوراق قرضه قبل از تاریخ سررسید» تسویه میکند.

_ شما اشاره کردید که در بلندمدت بهترین راه برای پوشش نوسانات درآمدهای دولت، ایجاد زمینههای شکلگیری یک بازار خرید و فروش پررونق اوراق قرضه دولتی است. اما در کوتاهمدت و برای شرایط فعلی اقتصاد ایران، آیا افزایش قیمت دلار میتواند به کاهش کسری بودجه دولت منجر شود؟

متاسفانه در این زمینه تصور غلطی رایج است که برای دولتی مانند ایران که بخش بزرگی از درآمدهایش را دلارهای نفتی تشکیل میدهد، چنانچه دلار گرانتر شود، این امر به بالا رفتن درآمد ریالی دولت از نفت منجر شده و در نهایت میتواند کسری بودجه دولت را بکاهد. در اینجا باید توجه کنیم که افزایش سالانه قیمت دلار- به نحویکه هر سال دلار به میزان اختلاف تورم ایران و آمریکا گران شود- میتواند منافعی برای اقتصاد کشور به همراه داشته باشد و به ویژه به رونق صادرات غیرنفتی کمک کند؛ اما بعید است بتواند تاثیر پایداری در کاهش کسری بودجه دولت داشته باشد؛ چرا که بالارفتن درآمد ریالی حاصل از فروش نفت، طی یک الی دو سال بعد بهدلیل اثرات تورمی آن تاثیر خود را از دست میدهد. در واقع این راهکار صرفا در کوتاهمدت نقش خواهد داشت و در بلندمدت «درآمد حقیقی دولت» و به عبارتی «قدرت خرید دولت» را تغییر نخواهد داد.

این نکتهای است که من در مقاله پژوهشی منتشره در سال 1984 به آن اشاره کردم، ولی هنوز در بسیاری از کشورهای نفتخیز توجه کافی به آن نشده است.

چشمانداز میانمدت بانک مرکزی، باید تورم 4 درصد و رشد نقدینگی 10 درصدی باشد

_ به عنوان سوال پایانی، میخواهم تحلیل شما را در مورد سیاستهای میانمدت و بلندمدت بانک مرکزی بپرسم. شما برای یک افق کوتاهمدت، تلاش برای «کاهش انتظارات تورمی» و نیز «رفع موانع توسعه صادرات غیرنفتی» را به عنوان ماموریتهای کلیدی بانک مرکزی و دولت ذکر کردید. در ادامه این سیاستهای کوتاهمدت، مهمترین هدف بلندمدت بانک مرکزی چه باید باشد؟

جهتگیری سیاستهای بانک مرکزی برای دوره میانمدت 5 تا 7 سال آینده، بدون تردید باید با هدف دستیابی به نرخ تورم 4 درصدی در اقتصاد کشور تنظیم شود و در غیر اینصورت ما نخواهیم توانست در عرصه رقابت فشرده و فزاینده موجود در اقتصاد بینالملل موفق باشیم. در شرایطی که براساس جدیدترین گزارش منتشرشده صندوق بینالمللی پول (IMF) در سال 2013 حدود 100 کشور جهان نرخ تورم زیر 5 درصدی دارند و در اکثر کشورهای اروپایی و آمریکا هم تورم سالانه در نرخی زیردو درصد تثبیت شده، قطعا با استفاده از تجربیات این 100 کشور دستیابی به نرخ تورم 4 درصدی برای اقتصاد ایران در یک برنامه 5 تا 7 ساله دور از دسترس نیست و باید بانک مرکزی جدید این مساله را بهعنوان یک هدف میانمدت خود تعیین کند. این درست است که در حال حاضر ما با تورم 40 درصدی مواجه هستیم و شاید سخن گفتن از رسیدن به تورم 4 درصدی در کوتاهمدت عجیب به نظر برسد، اما وقتی حدود 100 کشور دنیا توانستهاند مسیر دستیابی به نرخ تورم زیر 5 درصدی را با موفقیت طی کنند، قطعا ما هم میتوانیم. بد نیست توجه کنیم که در گزارش سال 2013 صندوق بینالمللی پول، نرخ تورم در کشورهای نسبتا بیثباتی مانند عراق و افغانستان در سال جاری به ترتیب 4/3 و 6/1 درصد تخمین زده شده است؛ بنابراین با یک نگرش منطقی و با رجوع به تئوریهای علم اقتصاد در زمینه کنترل تورم، دستیابی به چنین نرخهای تورمی در ایران دور از انتظار نیست.

در نقطه مقابل، اگر در دنیایی که روز به روز تعداد کشورهای دارای تورم زیر 5 درصدی بالاتر میرود ما همچنان نرخ تورم بالا داشته باشیم، وجود اختلاف بالا بین تورم داخلی و میانگین تورم بینالمللی باعث میشود که اختلاف «تورم انباشته» ما با میانگین «تورم انباشته» کشورهای دیگر روز به روز بالاتر برود و این مساله مهمترین ریشه نوسانات شدید ارزی خواهد بود که هر چند سال یک بار گریبان اقتصاد ما را میگیرد.

از طرف دیگر هدفگذاری برای رسیدن به نرخ تورم 4 درصدی، تا حد بالایی ناشی از مد نظر داشتن توان رقابتی شرکتهای ایرانی با شرکتهای رقیب بینالمللی است که اکثرا در کشورهایی با نرخ تورم زیر 5 درصد مستقر هستند. در چنین فضایی تنها در صورت دستیابی به تورم زیر 5 درصدی است که کالاهای صادراتی ایران قابلیت رقابت با شرکتهای خارجی را خواهند داشت.

_ منظور شما از نرخ تورم 4 درصدی این است که نرخ رشد نقدینگی یا به عبارت دیگر نرخ انتشار پول جدید در اقتصاد ایران به سالانه 4 درصد برسد؟

البته این نرخ 4 درصدی متفاوت از رشد مطلوب نقدینگی خواهد بود؛ چراکه طبق محاسبات من با درنظر گرفتن رشد اقتصادی و سایر پارامترهای پولی در ایران، رشد نقدینگی حدودا 10 درصدی میتواند ما را به نرخ تورم 4 درصدی برساند. اما در عین اینکه باید جهتگیری سیاستهای پولی ما رسیدن به نرخ رشد نقدینگی 10 درصدی ظرف 5 الی 7 سال آینده باشد، هدفگذاری کوتاهمدت قابل توصیه با توجه به مسائل اقتصاد کلان و اقتصاد سیاسی فعلی ما عبارت است از: دستیابی به نرخ انتظارات تورمی 20 درصدی ظرف یک سال آینده؛ به شرطی که افق مطلوب میانمدت سیاستگذاریهای بانک مرکزی و دولت بر رسیدن به نرخ تورم 4 درصدی متمرکز باشد، یعنی نرخ تورمی که توان رقابت بینالمللی شرکتهای مستقر در ایران را امکانپذیر میسازد.

ارجاعات:

[1]: مراجعه کنید به مشروح مصاحبه پروفسور محمد هاشم پسران منتشره در صفحات 28 و 29 روزنامه دنیای اقتصاد (دوشنبه 12 تیر 91) که در آدرس اینترنتی زیر قابل مشاهده است:

http://www.magiran.com/npview.asp?ID=2532598

[2]: مراجعه کنید به یادداشت پروفسور هاشم پسران منتشره در صفحه یک روزنامه دنیای اقتصاد (شنبه 6 مهر 92) که در آدرس اینترنتی زیر قابل مشاهده است:

http://www.donya-e-eqtesad.com/news/755065/

]]>